- HOME

- レポート一覧

- ビジネス環境レポート

- 東証の要請への対応の現在地②

- Illuminating Tomorrow

-

2025.07.10

SDGs・ESG

コーポレート・ガバナンス

企業開示

東証の要請への対応の現在地②

~株価の推移などからみた、今後の対応の改善余地と注目点~

河谷 善夫

- 要旨

-

- 今回、2編にわたり、2023年3月の東証による「資本コストや株価を意識した経営」の要請に対して、企業の対応状況とその効果を分析している。前編では、東証の要請への対応類型ごとに2025年4月末プライム市場上場の1,631社を分類し、資本コストを重視した経営改革と開示の質の向上の必要性を指摘した。

- 本編では、2025年4月末時点でプライム市場に上場しており、2023年3月末から株価が継続して取得できる1,613社を対象に、株価推移や2025年4月末時点での時価総額・PBRを確認し、企業の対応の効果を分析した。分析した企業の区分は前編と同じく、東証が2025年5月に公表した要請への企業の対応状況を示す一覧表に基づいた。

- 株価の推移を見ると、開示のアップデートまで行っている企業ほど株価上昇が大きい。一方で「検討中」や「未開示」など対応が遅れている企業群では株価の伸びが低調である。ただし、開示のアップデート自体が直接株価に影響したとは認められない。

- 時価総額やPBRで見ると、東証の要請への対応が進んでいる企業ほど時価総額は大きい一方、PBRは相対的に低くなっている。開示のアップデートを行った企業でもまだ、株価上昇の余地があり、なお一層の経営や開示の質の向上が望まれる。

- また「機関投資家との積極的な対話を望む企業」では、株価の推移は全体と同程度だが、PBRが低く、株価の上昇の余地も大きい。これらの企業では、形式的な対応にとどまらず、投資家との質の高い対話や経営改革を重視している。今後はこうした対話がどのように株価やPBR向上へつながるかが注目される。

- 東証の要請への対応は今後「質」が重視される段階に移行する。開示やアップデートだけでなく、持続的な成長に向けた機関投資家との対話を通じて、開示の質を高めていく姿勢が求められる。その中で機関投資家が、企業の成長のパートナーとしての役割をどのように果たしていくかを注目したい。

- 目次

1. はじめに

今回2編にわたり、2023年3月末に東証が行った「資本コストや株価を意識した経営の実現に向けた対応」の要請への企業の対応状況とその効果について分析を行っている。前編では、東証が毎月開示している「『資本コストや株価を意識した経営の実現に向けた対応』に関する開示企業一覧表」(以下「一覧表」)の2025年5月版を用い、企業の対応状況を分析した。そして、生命保険協会が2025年4月18日に公表した「企業価値向上に向けた取り組みに関するアンケート集計結果」の一部を紹介し、東証の要請への企業の今後の対応は、資本コストを重視し、経営改革を進めた上で、開示の質を上げていくことが重要になると指摘した。

本編では、企業の対応の効果について、一覧表に基づき東証の要請への対応を行っている企業の株価推移を中心とした分析を行う(注1)。最後に、前・後編の分析を踏まえ、東証の要請への対応で今後注目すべきと考える点について私見を述べる。

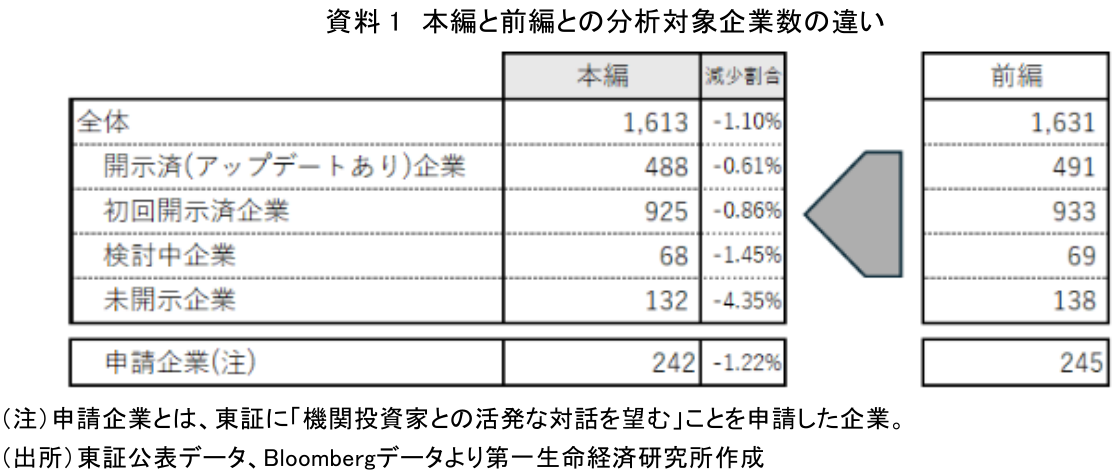

2. 本編と前編との分析対象企業数の違い

本編では、2025年4月末時点でプライム市場に上場していた企業について、2023年3月末からの株価の推移を確認する。従って分析の対象としては、この期間中に同市場に継続上場し、全営業日の株価が取得できた企業となる。前編では、分析対象企業数は、2025年4月末にプライム市場に上場していた1,631社であったが、本編では1,613社となった(注2)。前編では一覧表で確認できる東証の要請への対応類型別企業群として「開示済(アップデートあり)」「初回開示済」「検討中」「未開示」、及び「機関投資家との活発な対話を望む企業」の合計5つの類型に分けて、時価総額、PBRの状況を分析した。本編の分析も、この分類に基づいて行う。

前編と本編での分析対象となる企業群の企業数の違いは資料1の通りであり、大きな変化はない。

3. 東証の要請への対応類型別企業群の株価推移

(1)要請への対応を進めた企業の方が、株価は上昇した

今回の株価推移の分析も、4月のショートレポート(河谷、2025b)と同様、東証が2024年10月に公表した資料と同手法で、各社の株価を「等ウェイト」として行う(注3)。「開示済(アップデートあり)」「初回開示済」「検討中」「未開示」の企業群毎に2023年3月末を100として算出した株価の推移をみたものが資料2である。

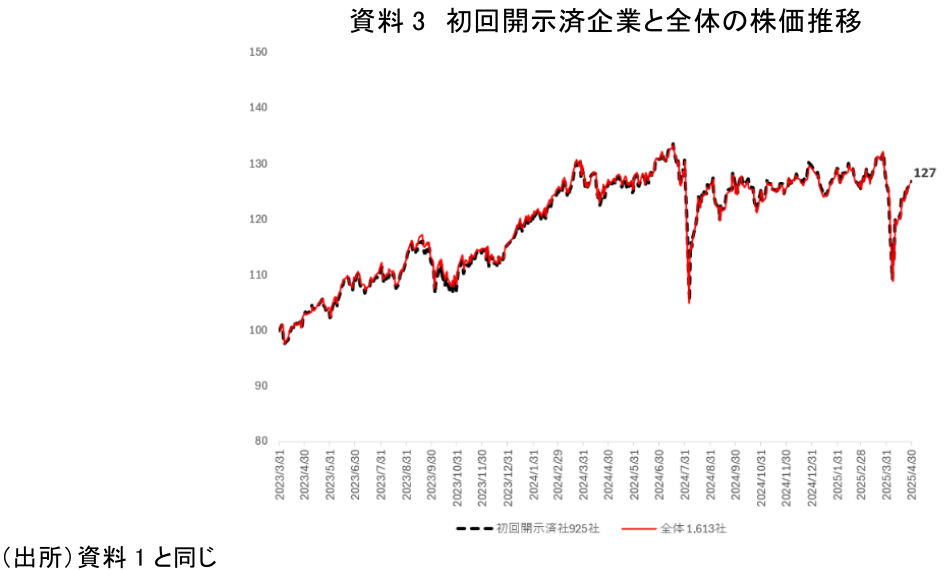

資料2では分析対象全社の株価推移を示していないが、全社(全体1,613社)の株価推移は資料3のとおり、初回開示済の企業群とほぼ同じになっている。

資料2のとおり、株価は「開示済(アップデートあり)」「初回開示済」の順で高く推移し、「検討中」「未開示」ではほぼ同じ水準で、前者の2つの企業群より低く推移している。つまり東証の要請への対応が進んでいる企業ほど、株価は高くなっており、「検討中」「未開示」といった東証の開示要請への対応が進んでいない企業の株価は全体と比して伸びていない。

(2)開示のアップデートは、株価上昇に影響を与えていない

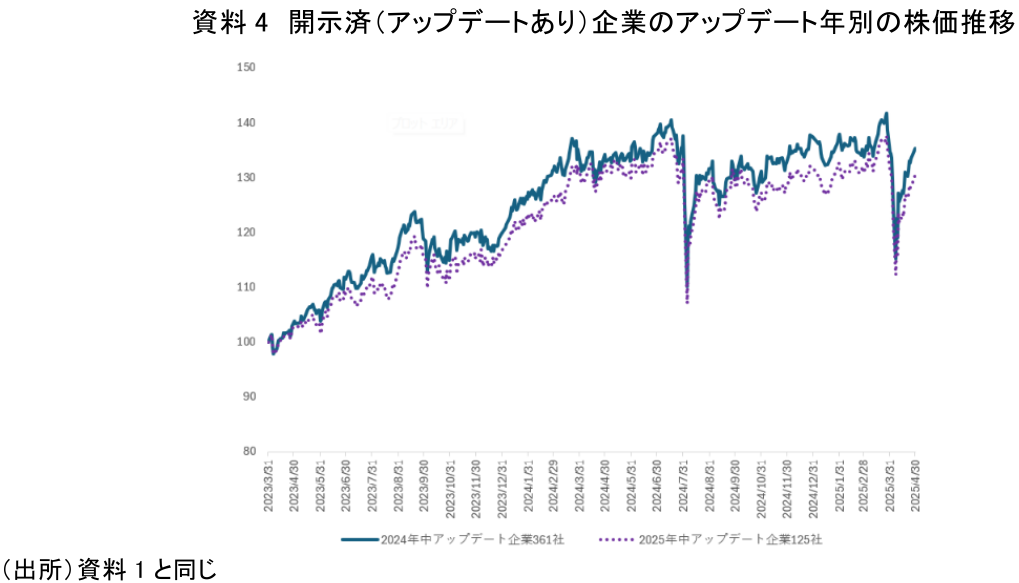

次に、開示のアップデート時期が株価推移の様態に影響を与えたのか分析する。開示をアップデートすること自体が、株価上昇に影響を与えたのかを確認するためである。そこで2024年にアップデートを行った企業(361社)と2025年にアップデートを行った企業(125社)の株価の推移を比較してみた(資料4、注4)。

開示のアップデートが株価に影響するのであれば、2024年中にアップデートした企業群では、2025年にアップデートした企業群より2024年中の株価の伸びが大きくなるといった違いが生じるはずだが、2024年に開示をアップデートした企業群と、2025年になってアップデートした企業群で株価の推移の様態にさほど違いはない。このことから、開示をアップデートすること自体は株価の推移に影響を与えてはいないと考えられる。しかしそうだとすると、資料2でみたように開示済(アップデートあり)の企業群の方が、初回開示済の企業群より株価が高く推移していることをどのように捉えればよいのだろうか。この点については、次章で考察する。

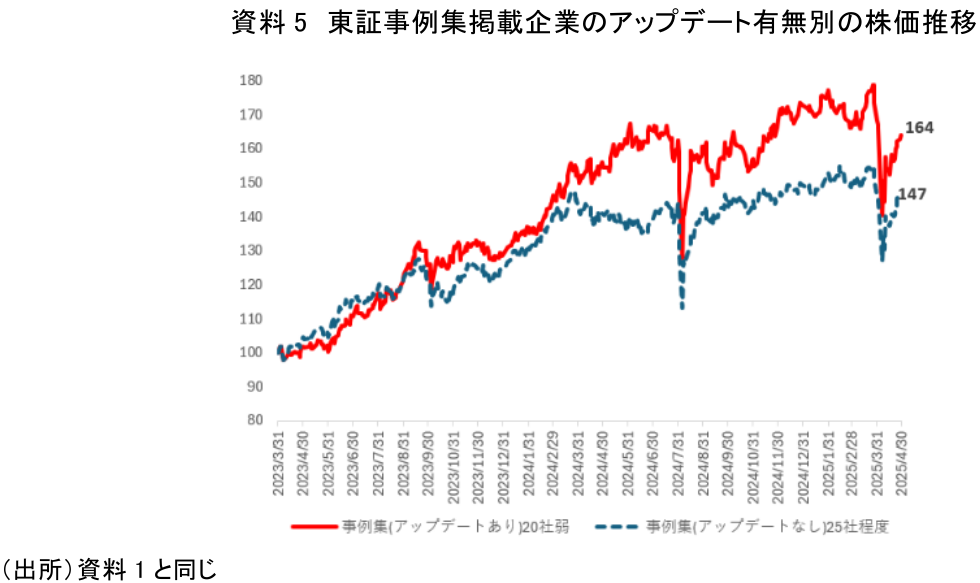

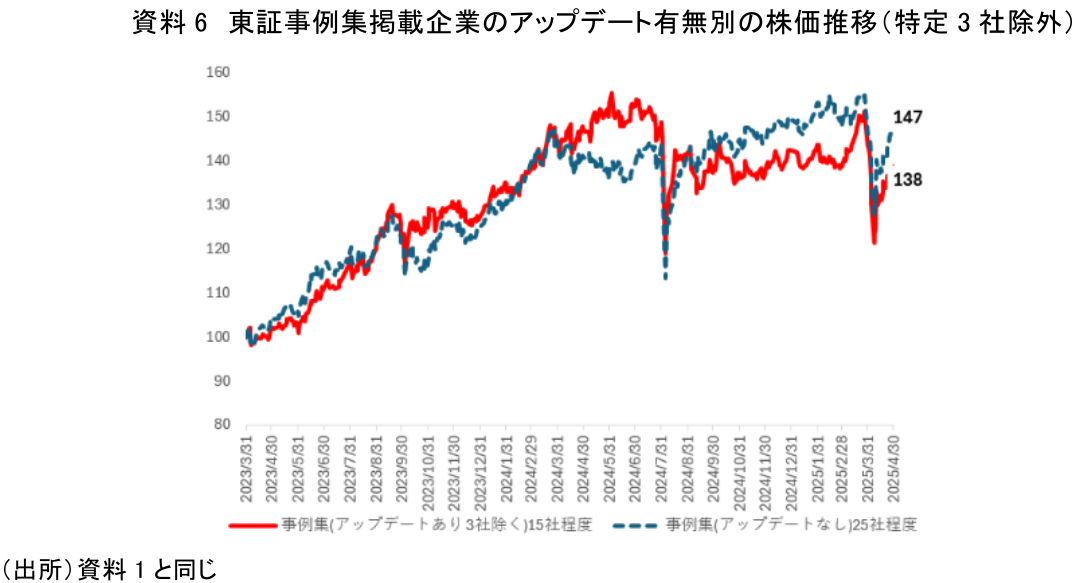

更に考えれば、開示の質が高ければ、アップデートの有無とは関係なく、株価は高くなることも想定できる。これを検証するため、開示の好事例として東証が、2024年2月に公表、11月に更新した事例集に掲載された40数社について、開示をアップデートした企業(20社弱)と、していない企業(25社程度)に分けて株価の動きを確認した(資料5)。

開示の好事例企業群でも開示をアップデートした企業の株価の上昇の程度は、アップデートしていない企業より大きくなっている。特に2024年4月以降に差が拡大しており、アップデートの効果ともみえる。しかし、このアップデートした企業群の株価推移を個別にみると、特定の3社でこの時期から株価上昇が著しくなっていることが確認できた。しかもこの3社のアップデート時期は2024年4月頃ではない。そもそも20社弱しかない企業群なのでこれらの企業の株価の動きの影響が大きい。そこで、アップデートした企業群から、この3社を除き株価推移を確認した(資料6)。

こうしてみると、ベストプラクティスな開示をしている企業群では、アップデートした企業が、アップデートしていない企業より株価の上昇が大きいとはいえないことがわかる。河谷(2025 b)では、ベストプラクティスな開示をしている企業の株価は、その他の企業より2023年末から2025年3月末まで上昇が顕著であることを確認し、これらの企業では、開示の背景にある企業の実態が、株価上昇に影響を与えていると捉えられることを指摘したが、開示の質が高いような企業では企業の実態が評価され、アップデートの有無と関係なく株価は上昇するといえるだろう。

4. 時価総額、PBRでの分析

(1)時価総額か大きい企業ほど、要請への対応は進んでいるが、PBRは低い

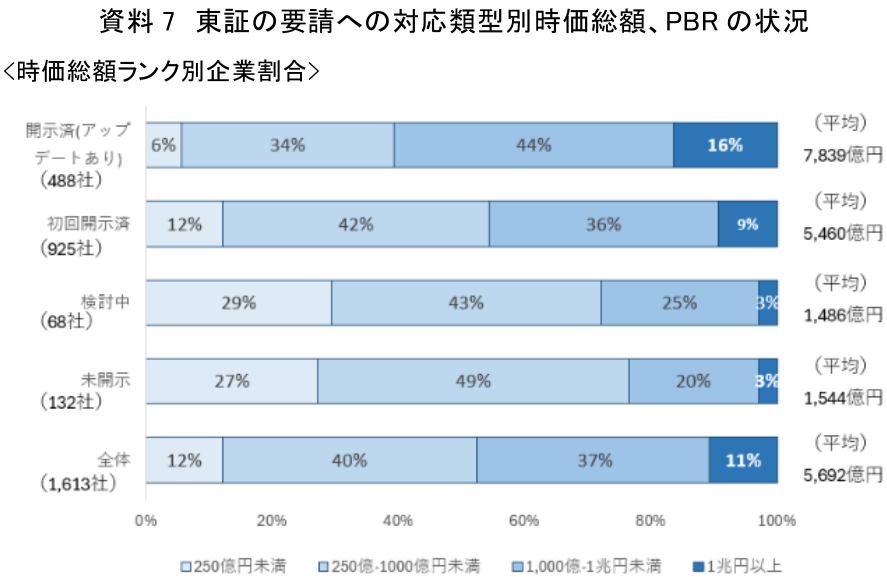

前編での分析では、2025年4月末時点での東証の要請への対応類型別の企業群でみると、時価総額が大きいほど東証の要請への対応が進み、PBR水準は、逆に「開示済(アップデートあり)」が最も低く、「未開示」で最も高くなっていた。これについて本編での対象企業で再度確認したものが資料7である。

今回の対象企業をベースに確認しても時価総額が大きいほど東証の要請への対応は進んでいる。またPBRでみると、やはり「開示済(アップデートあり)」の企業の平均PBRが最も低く、PBRが1倍割れとなっている企業の割合も5割以上ある。逆に「検討中」「未開示」という東証の要請への対応を進めていない企業はPBRの水準は相対的に高く、「未開示」の131社ではPBRが2以上の企業が半分近くある。

(2)要請への対応を進めた企業は、株価は上がったが、まだ改善の余地がある

前章で、開示をアップデートした企業の方が、アップデートしない企業よりも株価が高く推移したことを確認したが、それにもかかわらず資料7のPBRのグラフ(2025年4月末の時点)では、開示をアップデートした企業の方が、アップデートしない企業よりもPBRが低い。つまり、2023年3月末の東証の要請が行われた当初、開示をアップデートした大企業を中心とする企業群のPBR水準はかなり低水準だったと考えられる。その後株価の上昇はあったものの、まだ相対的には低レベルであり、なお株価上昇によるPBR向上の余地がある、つまり、東証の要請への対応でも改善すべき点があると考えられる。

なお、東証の要請への対応を進めていない、「検討中」「未開示」の企業も、現時点でPBR水準が相対的に高いといっても、東証への対応を進める必要がないという訳ではないだろう。優先順位は低いかもしれないが、適切な開示を基に投資家との対話を進めて持続的成長に繋げていくことの重要性は変わらず、東証の要請に対応していくことは有用と捉えるべきだろう。

5. 投資家との活発な対話を望む企業について

(1)投資家との活発な対話を望む企業の株価推移は、全体とほぼ同じ

前編で紹介したとおり、東証は2025年1月の一覧表から投資家との積極的な対話を望む企業を公表している。一覧表には対話を望む企業の申請状況と対話の担当部門・連絡先が掲載されている。

この機関投資家との活発な対話を申請した企業(以下「申請企業」)群の株価の推移を、「初回開示済」の企業群と併せて示したのが資料8である。

これをみると、申請企業の株価は、「初回開示済」の企業と同じような株価推移となっている。「初回開示済企業」の株価は、本編第3章資料4で示したとおり、全体とほぼ同じであり、申請企業の株価は特に伸びている訳ではないものの、特段低いという状況でもない。

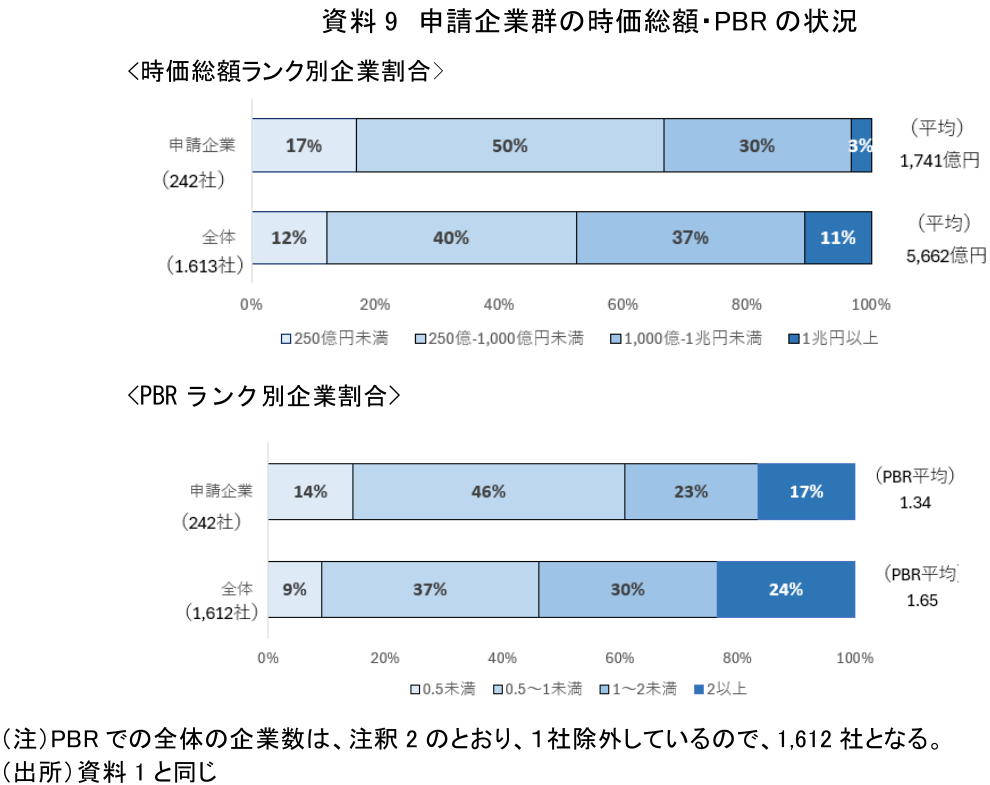

(2)申請企業は時価総額が小さく、PBRも低い

一方、申請企業は、時価総額は小さく、PBRも相対的に低いことを前編で確認したが、これは、今回の対象企業でも変わらない(資料9)。

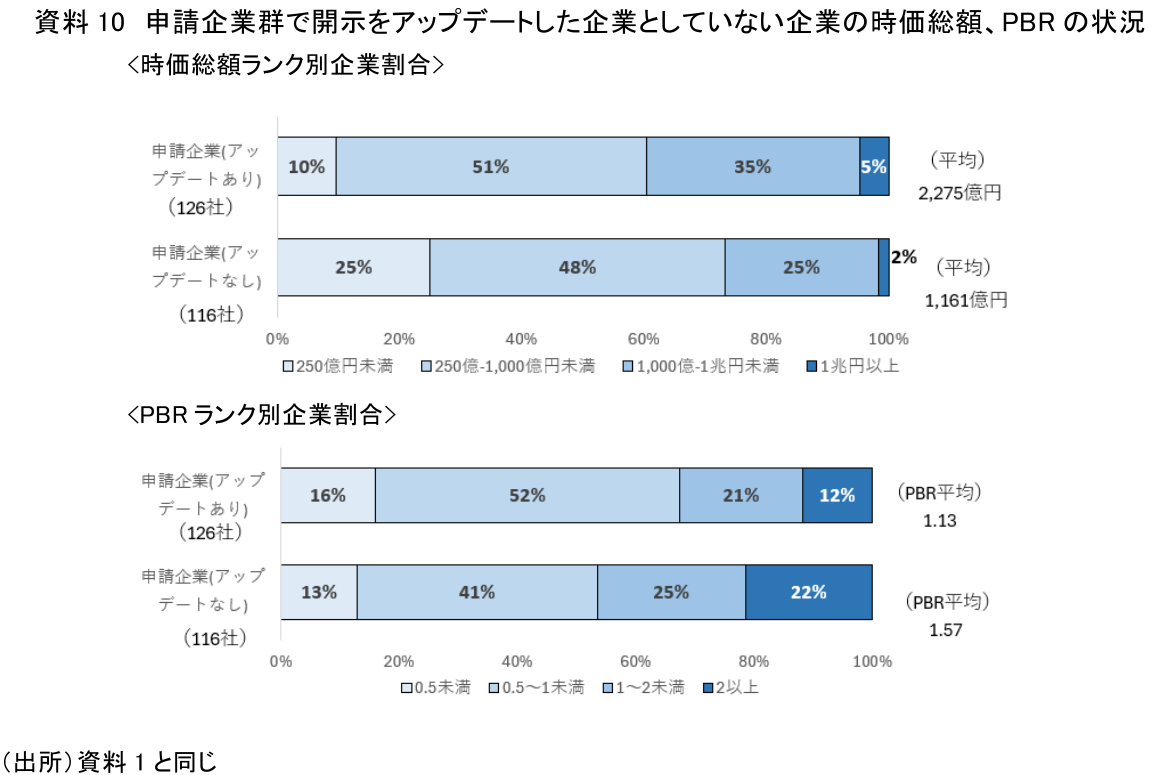

(3)申請企業でも開示をアップデートした企業の方が時価総額は大きく、PBRは低い

申請企業の中で、開示をアップデートした企業(126社)と、していない企業(116社)の時価総額及びPBRの状況の比較(資料10)を示した。

やはり、開示をアップデートした企業の方が、アップデートしない企業より時価総額は大きく、PBRは低い。

(4)申請企業で開示をアップデートした企業では、株価推移は開示済(アップデートあり)企業とほぼ同じである一方、PBRは低い

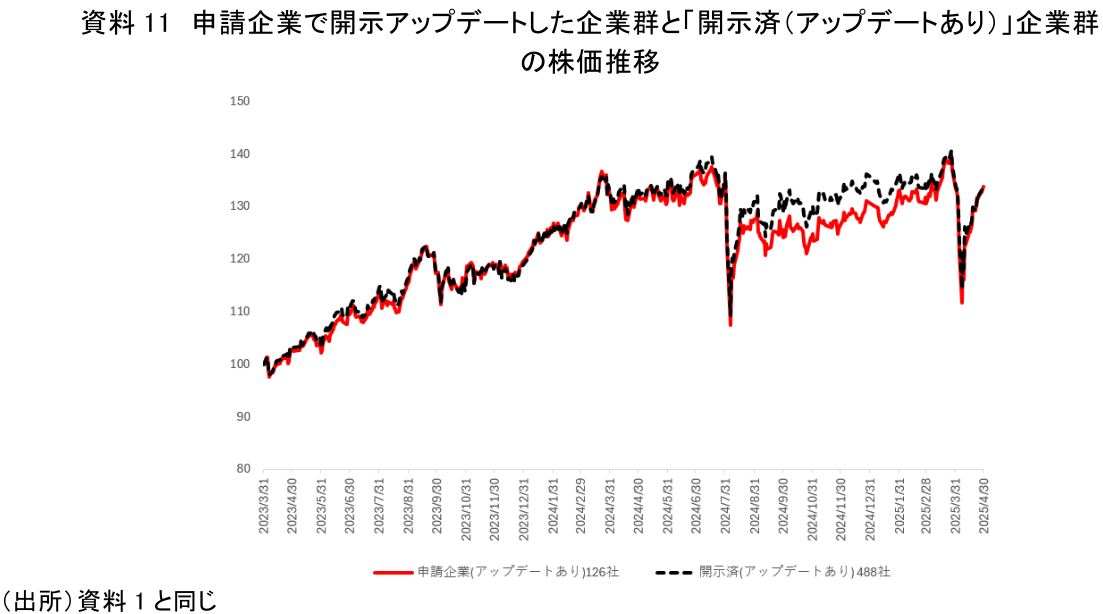

申請企業で開示をアップデートした企業群と本編第3章資料2での「開示済(アップデートあり)」企業群の株価の推移を示したものが資料11である。

申請企業群で開示をアップデートした企業においては、株価の推移は、「開示済(アップデートあり)」企業とほぼ同じ水準であるものの、PBR平均は1.13(資料10)で、「開示済み(アップデートあり)」企業のPBR平均 1.34(本編第4章資料7)より低い。

前章で「開示済(アップデートあり)」企業群は、東証の要請への対応でなお改善余地があることを確認したが、申請企業で開示をアップデートした企業群は、よりその余地は大きいといえる。

そもそも申請企業は、東証の要請への対応を形式的に進めるだけでは限界があることを他の企業より強く自覚し、機関投資家との対話を深め、経営改革を進め、開示の質を上げることを企図していると考えられる。機関投資家としても、これらの企業への理解を深め、真に建設的な対話を行っていく努力が求められることになる。これらの企業において如何に充実した対話が行われ、経営改善そして開示の質の向上に繋がり、株価、PBRが上昇していくか注目される。

6. 最後に

本編では、プライム市場上場企業について、前編と同様、東証が2025年5月に公表した一覧表による企業分類に基づき、企業群毎の株価の推移、時価総額、PBRの分析を通じた考察を行った。

株価の推移だけをみると、開示をアップデートした東証の要請への対応を進めている企業ほど、対応の効果が出ているようにみえる。一方、アップデート年別の企業群の株価の推移、ベストプラクティスな開示を行っている企業群での株価推移の分析からは、開示をアップデートすること自体に、株価を上昇させる効果は認められなかった。開示をアップデートした企業の方が株価上昇が顕著なのは、開示をアップデートした企業では当初PBR水準が低く、株価上昇の余地が大きかったことによっていると考えられる。そして、これらの企業では依然としてPBRの改善、及び株価の向上の余地は大きく、東証の要請への対応についても改善すべき点があるといえる。この改善とは、前編でも触れたように開示の質を上げることであるが、企業に求められるのは投資家との対話を重視し、対話を経営改革に繋げることである。そのことで開示の質の向上を実現し、その開示を基に投資家との更に対話を進め、企業価値の向上に繋げていくサイクルが確立されることが期待される。

この点で取り上げたいのが、投資家との積極的な対話を望み、東証にその旨を申請した企業である。これらの企業では株価の伸びは初回開示済、全体と同程度ではあるがPBR水準は低い。そして、特に開示をアップデートした企業のPBRが低位である。これらの企業では、今後投資家との積極的な対話が期待されるところであり、機関投資家との対話がどのように適正な経営改革、そして株価の上昇、PBRの改善に繋がっていくか注目される。

前編でも触れたが、東証の要請への企業の対応は、今後は質がより問われるステージに移る。そこでは、なによりも投資家との対話の質が鍵になろう。前編でも指摘した資本コスト水準についての投資家との共通の認識を持つことが前提となり、適切な経営改革を後押しするような対話が期待される。ここでの機関投資家の役割は大きく、今後機関投資家が、企業との建設的対話を通じて、企業の成長のパートナーとしての役割をどのように果たしていくかを注目したい。

【注釈】

-

本編公表時点での最新の一覧表は2025年6月版であるが、前編の分析の整合性を取るため5月版の一覧表を用いる。なお、5月版から6月版にかけて、「開示」と「検討中」となっている企業数合計はほとんど変わっていない。その中でアップデート済となった企業の割合が増加(+3%)している。

-

分析対象企業数の減少は、2023年3月31日から2025年4月末までの間に新規上場した企業があったこと、2025年5月上旬に上場廃止となったことで、筆者がデータ取得した5月下旬にはテクニカルな要因で、株価データが取れなかった企業があったこと等による。なお、前編と同様、PBRの分析では、2025年4月末時点で1社が債務超過でPBRがマイナスとなり、その値がマイナス800倍程度の企業がある。この企業を含めてPBRの平均値等を取ると影響が大きくなりすぎるので、この企業を除外している。

-

具体的には下記の方法で各企業群の株価推移としている。

①各社の2023年3月末時点の株価を100とし、各営業日の株価を指数化。

②企業群毎に、各営業日の各企業群に属する企業の上記株価指数の平均をとる。この数値を各営業日の企業群の株価指数とする。

③2023年3月末から②での企業群の株価指数の営業日毎の変化を推移とする。 -

2024年にアップデートを行った企業群(361社)と2025年にアップデートを行った企業群(125社)の合計は、486社であり、資料1の開示済(アップデートあり)の488社に2社不足するが、これは2023年中にアップデートを行った企業が2社あるためである。

【参考文献】

-

河谷善夫(2025 a)「資本コストや株価に関する東証要請の現在地①~要請への対応は開示の質が問われるステージへ~」

-

河谷善夫(2024)「ESGインサイト『PBR向上に向けた東証・上場会社の取組みとその成果』」

-

河谷善夫(2024)「ここが知りたい『資本コストや株価を意識した経営を要請する東証の取組み』」

-

河谷善夫(2025 b)「資本コストや株価を意識した経営の実現に向けた対応の効果 ~株価推移からみた東証の取組みの検証~」

河谷 善夫

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 河谷 善夫

かわたに よしお

-

政策調査部 シニア研究員

専⾨分野: コーポレート・ガバナンス、金融資本市場

執筆者の最近のレポート

関連テーマのレポート

-

コーポレートガバナンス・コード改訂は「2.0」になり得るか ~スリム化の実態と資産運用立国を支える条件~

SDGs・ESG

河谷 善夫

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典