- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 新興国が通貨危機に陥る懸念は高まっているか?

- World Trends

-

2022.09.27

新興国経済

アジア経済

原油

アジア経済全般

アジア金融政策

新興国経済全般

新興国金融政策

為替

国際的課題・国際問題

ウクライナ問題

新興国が通貨危機に陥る懸念は高まっているか?

~制度面では懸念後退も、世界的な物価高が重なるなかで柔軟な備えを構築する必要性は高い~

西濵 徹

- 要旨

-

- 国際金融市場では、米FRBなど主要国中銀のタカ派傾斜を受けて新興国が通貨危機に陥ることを懸念する向きがある。多くの新興国は変動相場制に移行しており、制度面で為替介入による外貨不足に陥る可能性は後退している。ただし、商品高による物価上昇に直面するなか、輸入に依存する国では自国通貨安による輸入物価の押し上げが一段のインフレ昂進を招く懸念がある。他方、海外資金の流入拡大により、自国通貨安に伴う債務負担増が債務不履行に陥るリスクを高めるなど、債務危機に発展する可能性は高まろう。

- 輸出依存度の高い新興国にとって自国通貨安は輸出競争力の向上に繋がりやすいが、世界経済の減速が意識されるなかでその効果は不透明である。また、世界経済の減速と国際金融市場の動揺が重なれば、新興国が直面する資金流出圧力が一段と強まる懸念もある。新興国のなかには自国通貨安を受けて為替介入に動いて外貨準備が減少しており、国際金融市場の動揺への耐性が損なわれる動きもみられる。外貨準備不足に陥ることも懸念されるなか、そうした事態に対して柔軟な備えを構築する必要性は高まっている。

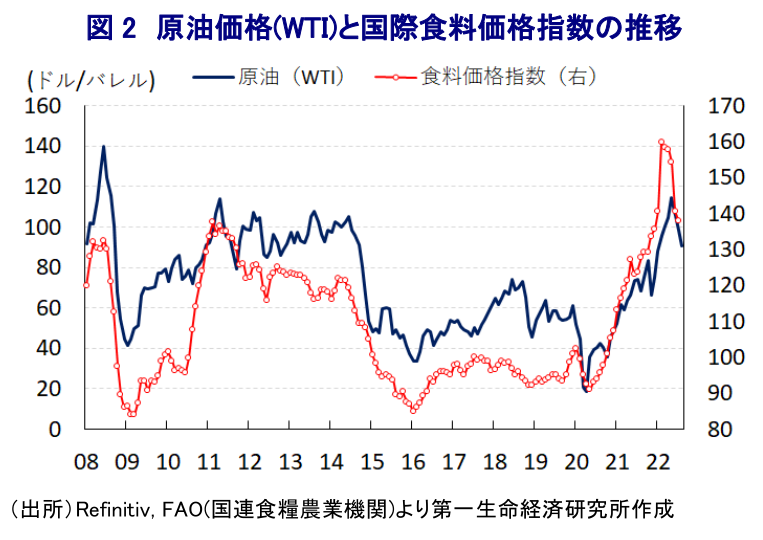

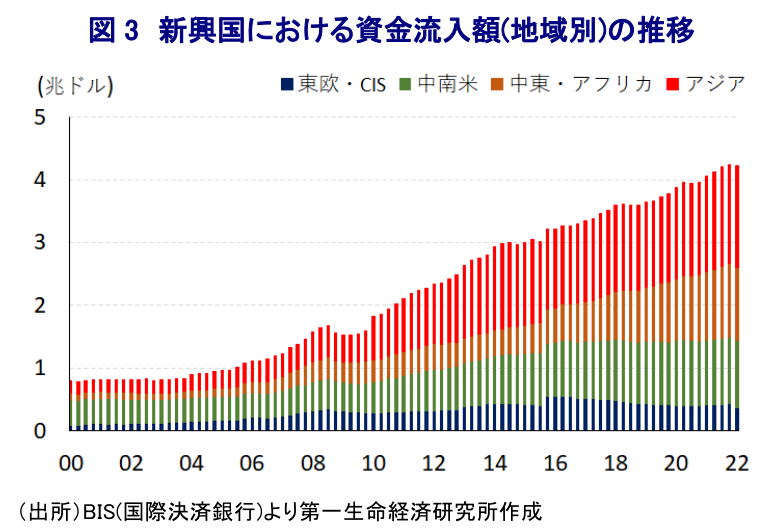

このところの国際金融市場においては、米FRB(連邦準備制度理事会)など主要国中銀によるタカ派傾斜に伴う米ドル高圧力の高まりを反映して、世界的なマネーフローが大きく影響を受ける動きがみられる。過去には、1990年代の米FRBによる利上げ実施をきっかけに、メキシコやブラジルなど中南米、タイやインドネシア、韓国などアジア、そしてロシアの通貨危機及び経済危機に発展したため、一部に同様の事態に発展することを危惧する向きがみられる。事実、米ドル高圧力を受けて足下では一部の新興国通貨が対米ドルで過去最安値を更新しているほか、それ以外にも数年ぶりの安値を更新するなど、資金流出に伴う通貨安に直面する動きがみられる。ただし、当時通貨危機に陥った国々については、各国通貨を米ドルと事実上固定するペッグ制が採られていたほか、為替自体も実力以上の水準で設定されていたことがその引き金になった。米FRBの利上げ実施に伴う資金流出の動きが通貨安圧力を招くなか、各国は為替を安定させるべく為替介入を迫られるとともに、外貨準備が枯渇するなど為替介入が事実上不可能になる事態に発展した。結果、各国は通貨切り下げを余儀なくされる危機的状況に陥ったものの、その後は多くの新興国が変動相場制に移行するなど、制度的に為替の安定を図る必要性はなくなっている。このように考えると、足下の局面において新興国がいわゆる『通貨危機』に陥る可能性は大きく後退しているように思われる。多くの新興国が制度的に為替介入を行う必要性は後退しているものの、足下においては別の観点から為替介入を迫られていることに注意する必要がある。それはウクライナ情勢の悪化をきっかけとする幅広い商品市況の上振れにより、世界的に食料品やエネルギーなど生活必需品を中心とするインフレ圧力が強まっていることがある。新興国のなかにはこれらを輸入に依存する国が多く、そうした国々にとっては価格上昇の動きに加え、米ドル高に伴う通貨安は輸入物価を通じて一段のインフレ昂進を招くことが懸念される。なお、ロシアによるウクライナ侵攻の直後に大きく上振れした商品市況は足下ではその動きに調整圧力が掛かる動きがみられるものの、依然としてその水準は高止まりしている上、多くの新興国にとっては通貨安に伴う輸入物価の押し上げがインフレ圧力に繋がりやすい状況が続いている。さらに、多くの新興国では商品市況の上振れを受けてインフレ率が中銀の定めるインフレ目標上回るなどインフレが警戒される状況に直面しており、各国は物価抑制を目的とする金融引き締めに動いている。しかし、米FRBのパウエル議長は大幅利上げや量的縮小(QT)による『何らかの痛み』を甘受しつつタカ派傾斜を強めており(注1)、結果的に『タカ派度合い』で負ける新興国を中心に資金流出圧力が強まるなど、利上げ実施にも拘らず通貨安に歯止めが掛けられない事態に直面している。さらに、世界金融危機以降の国際金融市場においては、主要国中銀による量的緩和政策実施も追い風にグローバルマネーの規模はかつてない水準に拡大してきたほか、世界的な金利低下も重なり多くの新興国が海外からの借入を拡大させてきた。また、投資家もより高い収益を求めて資金を新興国に流入させてきたことも重なり、新興国への資金流入額は過去10年ほどで大幅に拡大してきた。ただし、足下では世界的に金利上昇の動きが広がっている上、自国通貨安により債務負担自体も膨張する動きがみられるなど、新興国債務を取り巻く状況は急速に厳しさを増している。一部の国ではすでに債務不履行(デフォルト)に陥る動きがみられるものの、先行きについては米ドル高の動きが一段と強まる展開が続くことにより、債務不履行に陥るなど債務危機に陥る国が広がりをみせる可能性に注意する必要がある。

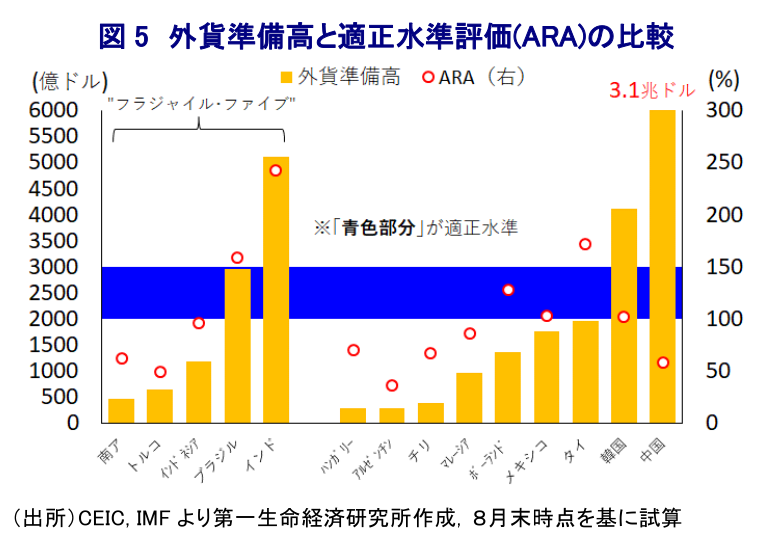

新興国は経済構造の上で相対的に輸出依存度が高い国が多いことから、自国通貨安による価格競争力の向上は輸出の追い風になることが期待される。また、経済に占める観光関連産業の割合が高い国においては、コロナ禍の一巡による世界的な観光需要の高まりが期待されることは、自国通貨安も追い風に外国人観光客の受け入れに資するとみられる。他方、足下の世界経済を巡っては、中国当局が引き続き『ゼロ・コロナ』戦略に拘泥して中国景気の足かせとなっているほか、中国を中心とするサプライチェーンの混乱が製造業の生産活動の制約要因となる状況が続いている上、中国人観光客への依存度が高い国々ではその停滞が景気回復の足かせとなる展開もみられる。さらに、幅広い商品市況の上振れを受けて世界的にインフレが強まるなか、米FRBなど主要国中銀のタカ派傾斜も追い風に物価高と金利高が共存しており、主要国経済の足かせとなる動きがみられる。結果、世界経済全体として頭打ちの様相を強めるなど景気減速が意識されつつある。なお、世界金融危機以降の国際金融市場においては度々動揺が広がる動きがみられたものの、世界経済の拡大が続いてきたことに加え、主要国中銀などが量的緩和の拡充などの対応に動いたことも奏功して比較的短期に事態収束が図られてきた。しかし、上述のように足下では米FRBなど主要国中銀が大幅利上げやQTを進めているものの、物価高が続くなどその手綱を緩めにくい状況にあることを勘案すれば、仮に国際金融市場に動揺が広がった場合にもそれを抑える手立てが乏しい状況を意味している。そうした状況に陥った場合は多くの新興国においてこれまで以上に資金流出圧力が強まることも懸念されるなか、債務不履行に陥るか否かは外貨準備の有無などに左右されることになる。IMF(国際通貨基金)は世界金融危機の後、国際金融市場の動揺に対する耐性の有無を表す基準として適正水準評価(ARA:Assessing Reserve Adequacy)を示しているが、この基準に照らせば主要な新興国のなかでも外貨準備高が適正水準(100~150%)を下回る国が散見される。さらに、足下においては米ドル高による自国通貨安を受けて為替介入に動く国もあり、そうした国では外貨準備高も減少するなど金融市場の動揺に対する耐性が毀損される懸念も高まっている。外貨準備高が適正水準を下回る国については、金融市場の動揺に際して資金流出の動きが集中することが予想されるとともに、一段と厳しい状況に追い込まれることも懸念される。世界的には通貨スワップなどにより外貨準備を融通しあう仕組みも築かれているものの、仮に世界経済の減速が強く意識される状況において国際金融市場の動揺が広がる事態となれば、そうしたセーフティーネットを上回る水準で資金流出の動きが強まる可能性もくすぶる。現時点においてはこうした状況は依然としてテールリスクと捉えられるものの、そうした事態に陥る可能性は着実に高まっていると見込まれ、如何なる状況にも対応出来る能力のみならず、柔軟な対応を取ることが出来る体制作りを図る必要性は高まっている。

注1 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

コロンビア大統領選、強硬右派の勝利で親米路線に回帰 ~政権手腕は未知数、原油・ガス産業強化策の持続性にも不透明感~

新興国経済

西濵 徹

-

ロシア中銀、9会合連続緩和も利下げ幅縮小、総裁は久々に公の場に ~利下げ局面の終了が近いことを示唆、次期総裁人事を巡る動きが活発化する可能性も~

新興国経済

西濵 徹