- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀は米FRBに追随も、先行きの政策運営は外部環境次第

- World Trends

-

2022.11.11

新興国経済

バイデン政権

原油

新興国金融政策

メキシコ経済

為替

ウクライナ問題

メキシコ中銀は米FRBに追随も、先行きの政策運営は外部環境次第

~評決割れでタカ派後退に繋がる可能性も、インフレが高止まりするなど政策対応は困難が続く~

西濵 徹

- 要旨

-

- 足下の世界経済はスタグフレーションに陥る懸念が高まる一方、米FRBのタカ派傾斜による世界的なマネーフローの変化は資金流出を招くなど新興国は難しい状況に直面している。メキシコでは商品高によるインフレに直面するなか、中銀は昨年6月以降断続利上げに動き、足下では米FRBに歩調併せて大幅利上げを繰り返してきた。物価高と金利高の共存は景気に冷や水を浴びせると懸念されたが、足下の景気は底入れが続いてインフレも高止まりするなか、中銀は10日の定例会合で12会合連続の利上げ且つ75bpの大幅利上げを決定した。ただし、今回の決定では票が割れており、米FRBのタカ派後退期待を追い風に先行きはタカ派姿勢が後退する可能性がある。一方、依然コアインフレ率の加速が続くなかでのタカ派後退はペソ相場を巡る状況を一変させる可能性もあり、先行きの政策運営は外部環境如何の状況が続くであろう。

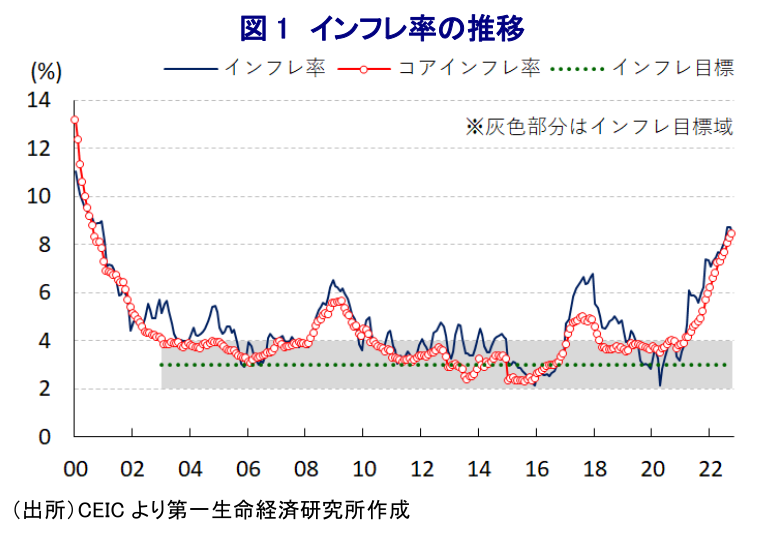

足下の世界経済を巡っては、中国による『動態ゼロコロナ』戦略への拘泥が中国景気の足かせとなっている上、サプライチェーンの混乱を通じて世界経済に悪影響を与える動きが続いている。さらに、ウクライナ情勢の悪化による供給懸念が商品高を通じて世界的なインフレを招くなか、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、コロナ禍からの回復が続いた欧米など主要国景気に冷や水を浴びせる懸念が高まっている。結果、世界経済は『けん引役』が不在となるなかでスタグフレーションに陥ることが意識されている。他方、米FRBなどのタカ派傾斜の動きは世界的なマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出が強まる事態を招いている。メキシコは1990年代の米FRBの利上げ局面に際して通貨危機に追い込まれたものの、当時の通貨ペソ相場は米ドルにペッグ(固定)していたため、資金流出に伴うペソ安に対して為替介入による相場維持を図る必要があり、結果的に外貨準備が枯渇して通貨切り下げを迫られたことが影響している。しかし、その後のペソ相場は変動相場制に移行したことで制度的に為替介入を行う必要性はなくなっている。一方、商品高による世界的なインフレは同国でも食料品やエネルギーなど生活必需品を中心とするインフレを招いており、コロナ禍からの景気回復の動きもインフレ圧力を招いており、足下ではインフレ率、及びコアインフレ率ともに中銀の定めるインフレ目標を大きく上回る推移が続いている。中銀は昨年6月に物価抑制を目的に利上げに動いたほか、その後は資金流出によるペソ安が輸入物価を通じたインフレ昂進を招く懸念から物価及び為替の安定を目的に断続利上げを実施しており、9月の定例会合では11会合連続の利上げに加え、75bpの大幅利上げを実施するなど米FRBに歩調を併せる対応をみせてきた(注1)。他方、足下の利上げ局面の長期化を受けて物価高と金利高が共存するなど景気に冷や水を浴びせる懸念が高まるなか、同国では左派のロペス=オブラドール政権の下で『反ビジネス』色の強い政策運営が行われていることも重なり、コロナ禍からの景気回復の足を引っ張ることが警戒された。さらに、商品高は産油国である同国経済にとって交易条件の改善を通じた景気の追い風となることが期待されるが、ここ数年の産油量の低下を受けて対外収支や財政上など経済のファンダメンタルズに対する不透明感が高まる動きもみられる。こうした事態を受けて、ロペス=オブラドール大統領はさらなる利上げ実施による景気への悪影響を懸念する姿勢をみせてきたものの、足下の同国経済は外需面のみならず、移民労働者送金などを通じて家計消費など内需面でも依存度が高い米国経済の堅調さを反映して景気の底入れが続いていることが確認されている(注2)。さらに、足下のペソ相場は中銀が米FRBと歩調を併せている上、国際金融市場における米ドル高圧力の後退も重なり、コロナ禍前をうかがう水準となるなど堅調な動きをみせている。結果、足下のインフレ率は商品市況の底入れの動きに一服感が出ていることを反映してわずかに頭打ちしているものの、コアインフレ率は引き続き加速しており、中銀は難しい政策運営を迫られる事態に直面している。こうしたなか、中銀は10日に開催した定例会合において、政策金利を12会合連続で引き上げるとともに、利上げ幅も直前の米FOMC(連邦公開市場委員会)での決定に併せて75bpとしており、これに伴い政策金利は10.00%と2008年の現行制度となって以降で最高水準となる。ただし、今回の決定に際しては「4(75bpの利上げ)対1(50bpの利上げ)」と票が割れており、前回会合以降に度々インタビューなどで利上げの打ち止めなどに関して言及してきたエスキベル副総裁が反対票を投じた。会合後に公表した声明文では、先行きの政策運営を巡って「今後の会合において実勢に基づく形で利上げ幅を評価していく」とした上で、インフレ動向については再来年7-9月にかけて目標域に収束するとの見通しを維持しつつ「予測期間内のインフレ動向に影響を与える可能性のあるリスクバランスは依然上方に偏っている」との見方を示した。なお、ロペス=オブラドール大統領は定例会合直前に開かれた記者会見において、利上げによる景気減速に警告を発する旨の発言を行っており、エスキベル副総裁による動きはその息の掛かったものと捉えることが出来る。足下では米FRBのタカ派度合いの後退を期待する向きがみられるなか、仮にそうした動きが具現化した場合にはメキシコ中銀も同様にタカ派度合いを後退させる可能性は高まっていると判断出来る。ただし、上述のように依然コアインフレ率の加速が続いているなかでの方針転換はペソ相場を取り巻く環境を一変させるリスクがあり、利上げ局面は終了が近付いていることは間違いないものの、その行方は外部環境次第と捉えることが出来る。

注1 9月30日付レポート「メキシコ中銀、米FRBの考える「何らかの痛み」にどこまで付き合える?」

注2 11月2日付レポート「メキシコ中銀は米FRBのタカ派傾斜にまだ付き合えるかもしれない」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インド・4月インフレ率は前年比+3.48%と小幅加速(Asia Weekly) ~先行きはガソリン・軽油価格の変更、食料供給懸念、ルピー安によるインフレ加速に警戒~

アジア経済

西濵 徹

-

米中首脳会談を経て、米中関係は「建設的戦略的安定」へ ~当面は「管理された競争」が続くも、中国が主導権を目指すなかで世界はどう対峙するか~

アジア経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹

-

インドネシア市場の混乱は一段と長引く可能性も ~財政、エネルギー、食料、物価など不安材料山積のなか、市場への見方にも要注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹

-

南ア下院、ラマポーザ大統領への弾劾手続き開始へ ~否決の公算も統一地方選には逆風、ランド相場は外部環境が左右する展開続く~

新興国経済

西濵 徹

-

メキシコ中銀、利下げ局面の終了を宣言、ペソ相場はどうなる? ~中銀のタカ派傾斜は下支えにつながる一方、景気の行方には不透明感~

新興国経済

西濵 徹

-

OPECプラス有志7カ国、6月は日量18.8万バレル増産合意で結束に腐心 ~原油価格への影響は限定的、先行きは増産競争に発展するリスクも~

新興国経済

西濵 徹