- Market Side Mirror

-

2024.05.31

金融市場

金利

足元の長期金利上昇の裏側

~中立金利水準を巡る議論の行方に注目-考えていたより長期金利は上がる?~

佐久間 啓

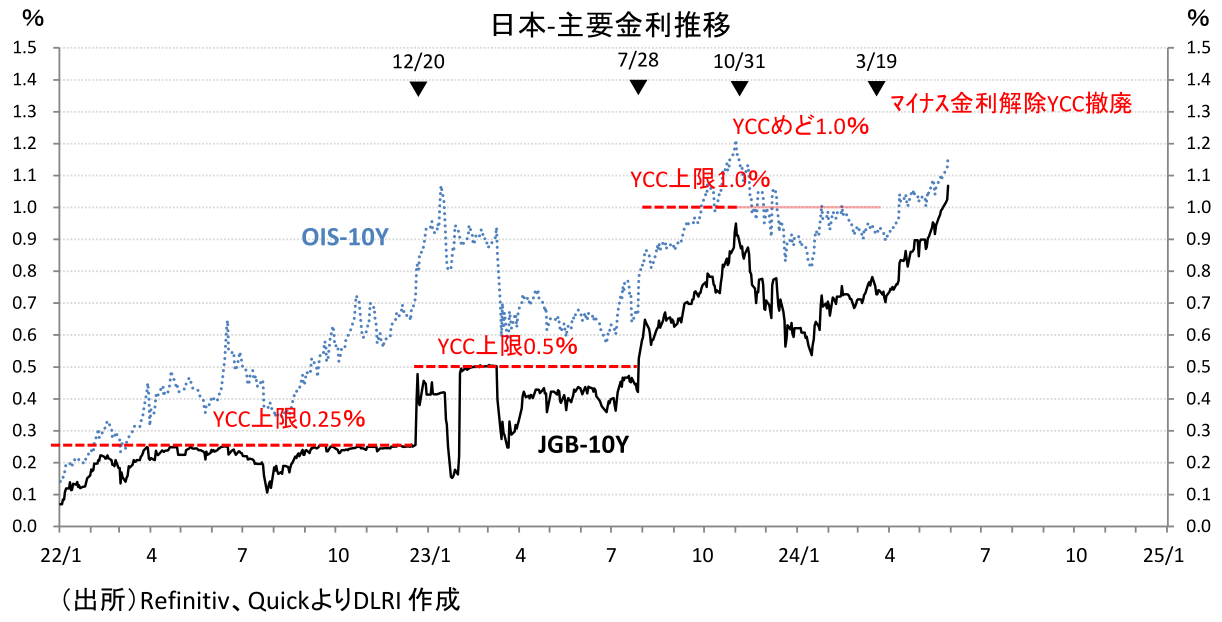

長期金利の上昇が続いている

足元、長期金利の上昇が続いている。2024年3月19日のマイナス金利解除、YCC撤廃等、量的・質的金融緩和からの転換以降、日銀からは「当面緩和的環境が続く」というメッセージが度々発信されている。3月の決定でも、国債買入れについては、当面それまでの毎月6兆円程度の買入ペースを維持すること、長期金利が大きく上昇した場合には指値オペを行うとしており、長期金利の動きに配慮する姿勢を見せていた。

一方で、4月に入り、“賃金と物価の好循環”実現の確度が高まり、“2%の物価安定目標”実現に自信を覗かせる強気のメッセージも発信されるようになり、5月9日公表の4月金融政策決定会合の“主な意見”では、国債買入れの減額や保有するETFの処分についても議論されていたことが判明。日銀は、「長期的にオペの金額を減らしていくという際には、政策委員会で決定して、きちんとアナウンスをして進めていく」としながらも、「日々の買入オペレーションの微調整は金融市場局に裁量がある」ため、需給動向を睨みながら多少の上下はあり得るとしていたが、5月13日には残存5年超10年以下の国債について、オファー金額をそれまでの4,750億円から4,250億円と500億円減額。この唐突感があった減額措置で、次回6月13日、14日の金融政策決定会合で国債買入れ額の減額方針等が具体的に決められるのでは?との憶測が高まり、金利上昇に弾みがついた格好だ。

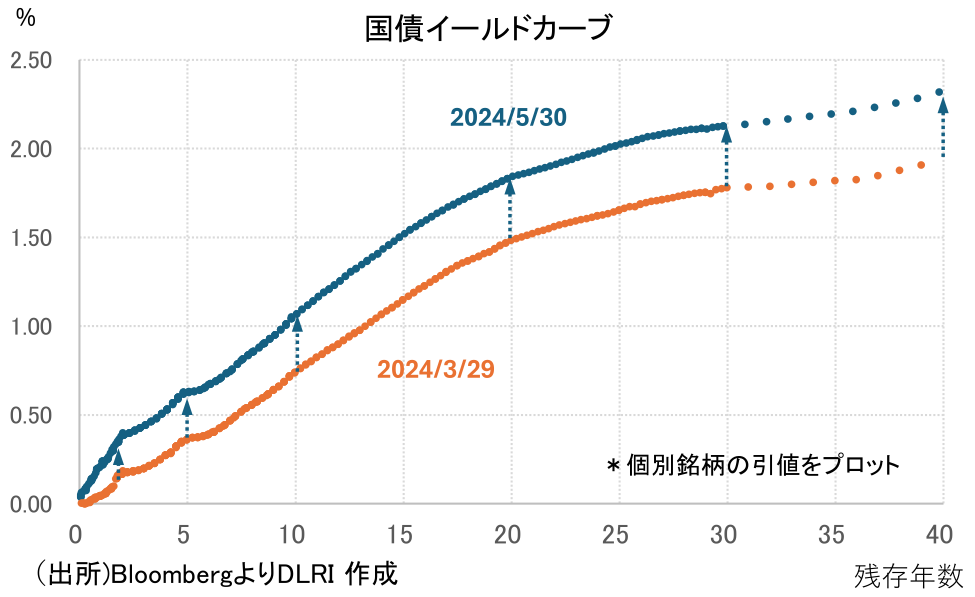

5月30には、10年物国債(#374回)が1.1%をヒット。2011年11月以来のレベルまで上昇。金利上昇はイールドカーブ全体に及び、2024年5月30日引値は2024年3月末比で2年債は+0.21%、5年債は+0.27%、10年債は+0.32%、20年債は+0.33%、30年債は+0.31%上昇している。カーブ全体が上昇しながら、短いところより長いところの金利上昇が大きいので、所謂“ベアスティープ”が進んだということになる。

イールドカーブの形状は、教科書的に言えば、金融政策のステージによって特徴的な動き方をする。大雑把に言えば、金融緩和の終了から最初の利上げまではベアスティープ、利上げ局面ではターミナルレートの位置を巡る思惑でフラットニングとスティープニングを繰り返しながら、徐々にベアフラットし、利上げ最終局面では短期ゾーンより長期ゾーンの金利が低くなる逆イールドが発生。金融緩和に向かう局面ではブルスティープが進み、景気、物価動向に対する思惑でフラットニングとスティープニングを繰り返しながら、利下げに合わせ金利低下が進む、というサイクルで動いていくのが基本だ。つまり、今回の金利上昇はイールドカーブの動きから言えば自然な動きと言える。

国債買入れ減額を巡る思惑が市場を揺さぶる

相次ぐ強気発言と国債買入れの減額通知以降、「当面緩和的な金融環境が続く」とし、3月決定会合後も日銀はそれまで通りの国債買入れを継続していたことから、追加利上げは相当先になるだろうし、バランスシートの正常化に向けた動きもすぐにはないだろう、といった市場の見方は一変している。植田総裁は国債買入れ減額を「能動的な金融政策手段としては使いたくない」としているが、日銀の買入れ減額に伴いフロー、ストック両面で国債の需給関係が大きく変化することで、金利にも大きな影響が出てくることが予想される。6月13日、14日の次回金融政策決定会合まで、国債買入れ減額を巡る思惑から国債金利は上昇圧力を受け続けるだろう。

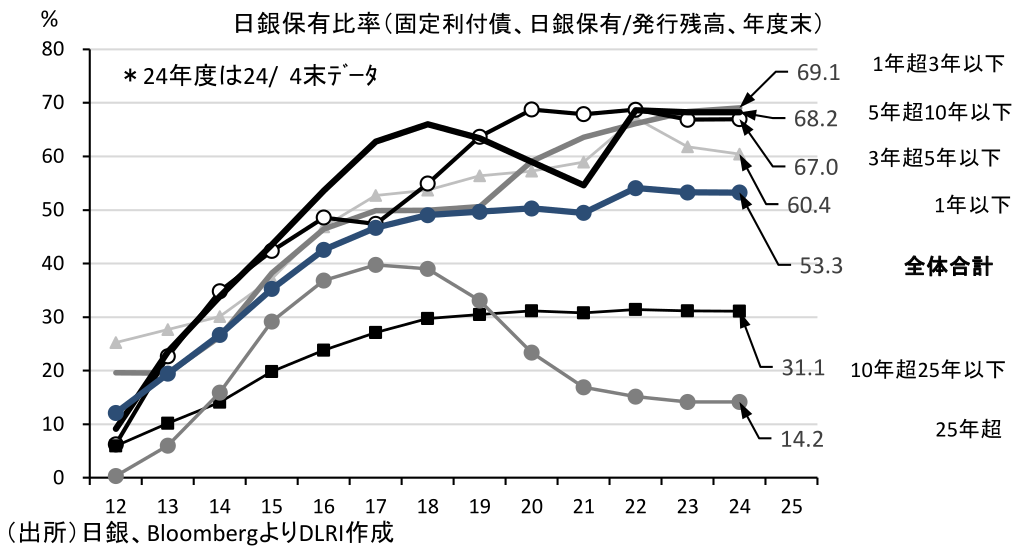

2024年4月の日銀による国債買入れは、合計59,189億円、うち5年以下が33,548億円(占率56.7%、以下同)、5年超10年以下が19,022億円(32.1%)、10年超25年以下が4,510億円(7.6%)、25年超が1,509億円(2.5%)。日銀の国債保有は2024年4月末で576.7兆円(固定利付債、額面)。残存期間別の日銀保有占率は、5年以下が66.3%、5年超10年以下が68.2%、10年超25年以下が31.1%、25年超が14.2%。10年超の国債については、日銀保有による流動性の低下は年金、保険の運用に与える影響が大きいとしていち早く減額されてきたこともあり、日銀の存在感は中短期ゾーンに比べるとそれほど大きくなっているわけではない。

日銀はどういったペースで買入れの減額、保有の圧縮を進めるのか。月毎のフロー金額を決めていくのか、それともFRBと同じように保有国債の圧縮ペースを決めて、それに合わせてフローを調整していくのか。日銀の国債ポートフォリオのリスクプロファイルはどう変化させていくのか、変化させないよう調整するのか。不透明要因が多い場合、金融市場はワーストシナリオを一度織り込みに行く。市場の安定には丁寧な情報発信が必要だろう。

需給の観点では、減額に伴い最も影響を受けるのは日銀のシェアの高い5年以下、5年超10年以下といった10年以下のゾーンだ。しかし足元のイールドカーブは2年も5年も7年も金利上昇しているが、“ベアスティープ”。日銀のシェアの低い10年超ゾーンの金利上昇が目立つ。金利上昇は単純に国債買入れ減額を警戒して、というだけでもないようだ。

長期金利の上昇は国債買入れ減額よりも中立金利を巡る議論が影響か

そもそも金融緩和の終わりから最初の利上げにかけて、“ベアスティープ”することは債券市場には極々当たり前の動きではある。それにしても、意外に早く10年超の金利上昇が始まったのは何故なのか。長期金利は様々な材料を織り込んで決まるので、要因を特定するのは難しい。今回も、いくつかの要因が考えられるが、ここでは中立金利を巡る議論にフォーカスしてみたい。

中立金利を巡る議論だが、植田総裁は、4月の決定会合後記者会見で、「2025 年度、2026 年度と コアコアで2%近い物価上昇率の見通しになっています。これが本当に実現していけば、ほぼ持続的・安定的な 2%の物価上昇の実現にかなり限りなく近づくということだと思っています。ですので、特に見通し期間の後半について、この通りの姿になっていくということであれば、そこでは私どもの政策金利もほぼ中立金利の近辺にあるという状態にあるんだろうなという展望は持っています。」と発言。2%の物価安定目標の実現の確度が高まれば、それに合わせ政策金利も調整するのが自然としているので、2026年後半に向けて政策金利を引き上げていくことを展望していることになる。中立金利水準については、「不確定性があるので今後分析を進め、知見を深めたい」として、具体的には触れていない。

一般的に、中立金利は、「自然利子率(r*)+期待インフレ率」と言われているが、自然利子率自体、正確な計測手法は確立されていないし、期待インフレ率についても同じだ。自然利子率ゼロ%、期待インフレ率1.5%とすれば中立金利は1.5%ということだ。

米国では、FRBがFFレートを5.5%まで引き上げてもなかなかインフレ率が低下しないことから、中立金利水準が上昇しているので、FFレート5.5%でも引締め不足、だからなかなかインフレが終息しないのでは、といった意見も出ている。世界が大きく変化する中で、財政政策の役割が変化したことが中立金利水準に影響しているのではないかといった見方もあるが、FRB内でもコンセンサスはないようだ。

植田総裁は2024年5月27日、日銀金融研究所主催の「2024年国際コンファランス」で、「インフレ予想をゼロ%から押し上げることには成功したように思いますが、それを今回は2%の目標値にアンカーしなければなりません」とし、今後の課題のうち「主要な一つが、自然利子率(r*)をできるだけ正確に把握すること」だとした。日銀も“金利のある世界”に戻れることに自信を深めているようだ。

こうした一連の動きから、債券市場が、まだ先の話とはいえ、政策金利が中立金利レベルにある場合の、10年、20年、30年金利の居所を探り始めていることも、10年超の金利上昇に繋がっている部分がある。自然利子率ゼロ%でも期待インフレが2%にアンカーされると、中立金利2%の世界が実現されるかもしれないわけだ。債券市場は、以外に早く、かつ、想定以上に金利が上がるリスクを織り込み始めたのではないか。

ただ、1996年以降、無担保コールO/Nレート誘導目標が0.5%を超えたことがないことから、日本経済には0.5%が限界では、という意見や、自然利子率のマイナスも考えられるし、長期的なインフレ期待は1%~1.5%程度にアンカーさせるのが精一杯だから、中立金利は1%近辺では、という意見もあり、コンセンサスはおろか多数意見すら定まっていないのが実情だ。ただ長期金利の水準は、これまで考えていたより、もしかしたら意外に早く、高くなるのでは?と考える投資家が増えれば影響は大きい。引き続きイールドカーブの動きを注視するとともに日銀の情報発信に注目していく必要がありそうだ。

佐久間 啓

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。