- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ、7-9月GDPは内・外需ともにけん引役となる動きを確認

- Asia Trends

-

2024.11.18

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイ、7-9月GDPは内・外需ともにけん引役となる動きを確認

~先行きは外需を中心に不透明要因が多く、今年の経済成長率見通しを+2.6%と予想~

西濵 徹

- 要旨

-

- タイ経済はコロナ禍からの回復がASEAN内で最も遅れており、政府は経済の立て直しを優先する姿勢を採ってきた。インフレは一時14年ぶりの水準に昂進したが、商品高の一巡や燃料補助金などの影響で落ち着いた推移をみせる。政府は中銀に対して景気下支えの観点から再三利下げを要求するも、中銀は家計債務などへの影響を警戒して慎重姿勢を維持してきた。他方、タイ経済は中国経済への依存度が高く、中国の景気減速が足かせとなることが懸念されたものの、7-9月の実質GDP成長率は+4.94%と3四半期連続のプラス成長となるなど底入れが確認されている。内・外需ともに景気底入れの動きをけん引するとともに、在庫調整の動きが進む様子もうかがえるなど、足下の景気は数字以上に良好と捉えることができる。

- 先行きはペートンタン政権が9月末から実施している現金給付策に加え、中銀も先月にコロナ禍後初の利下げに動いており、内需を下支えすることが期待される。他方、バーツ安が輸出の追い風となったものの、米FRBの利下げを受けた米ドル安を受けてバーツ相場は大きく変化した。足下では米大統領選の結果を受けた米ドル高再燃に伴いバーツ相場は急変しており、外部環境に揺さぶられやすい状況が続く。米トランプ次期政権の通商政策が外需に影響を与える可能性にも留意する必要がある。結果、当研究所は7-9月のGDP統計の内容を反映して、今年の経済成長率見通しを+2.6%、来年は+3.0%になると予想する。

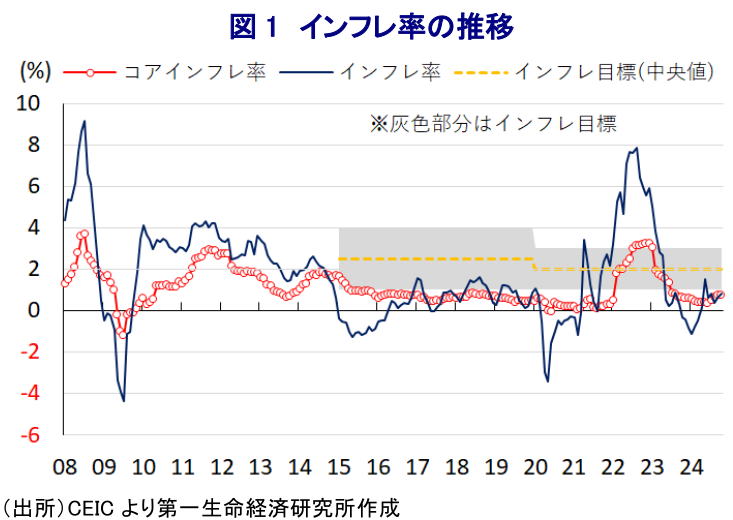

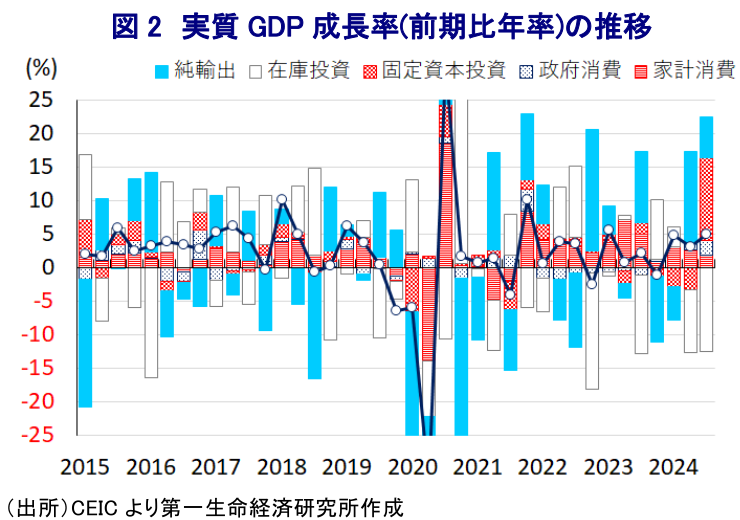

タイでは、昨年の議会下院(人民代表院)総選挙を経ていわゆる『タクシン派』であるタイ貢献党を中心とする連立によるセター前政権が誕生し、ASEAN(東南アジア諸国連合)内でコロナ禍からの景気回復が最も遅れるなかで経済の立て直しを優先する政策運営が採られた。しかし、今年9月に憲法裁判所が現行憲法で定められている倫理規定違反を理由にセター前首相の解職を命じ、即日失職したことで政権が崩壊する事態となった。その後は同じタイ貢献党のペートンタン氏が首相に就任し、早期に政治空白の収束が図られるとともに、セター前政権と同様に経済の立て直しを優先する姿勢をみせている。なお、タイ経済はASEAN内でも構造面で比較的に外需依存度が高い上、財輸出の約15%、外国人観光客の3割を中国(含、香港・マカオ)が占めるなど中国経済への依存度が高く、このところの中国の景気減速の動きは外需の足かせとなる懸念が高まっている。他方、ここ数年のタイでは、コロナ禍一巡による経済活動の正常化や商品高に加え、国際金融市場における米ドル高を受けた通貨バーツ安に伴う輸入インフレも重なる形で物価上昇に直面し、インフレ率は一時14年ぶりの水準に昂進した。中銀は物価と為替の安定を目的に累計200bpの利上げに動いたほか、商品高の一巡に加え、プラユット元政権が実施した燃料補助金の効果も重なりインフレは頭打ちに転じるとともに、足下のインフレ率も中銀目標(2±1%)の下限を下回る伸びで推移している。インフレ鈍化による実質購買力の押し上げは家計消費を下支えすると期待される一方、タイはアジア太平洋地域のなかでも家計債務がGDP比で9割と比較的高く、中銀の金融引き締めに伴う債務負担増大は家計消費の足かせとなる懸念がくすぶる。よって、セター前政権は中銀に対して再三に亘って利下げ実施を求めるなど『圧力』を掛けたほか、ペートンタン政権も同様に中銀に利下げを求めたものの、中銀は政権が計画する現金給付策が家計債務のさらなる増大やインフレを招くことを警戒して慎重姿勢を維持してきた。このように足下の景気を巡っては好悪双方の材料が混在する状況にあるなか、7-9月の実質GDP成長率は前期比年率+4.94%と3四半期連続のプラス成長で推移するとともに、前期(同+3.12%)から伸びが加速するなど底入れの動きを強めている。中期的な基調を示す前年同期比ベースでも+3.0%と前期(同+2.2%)から加速して丸2年ぶりの伸びとなるなど、景気回復が進んでいる様子がうかがえる。上述のように中国の景気減速が外需の足かせとなることが懸念されたものの、バーツ安に伴う輸出競争力の向上を追い風に財輸出が押し上げられるとともに、中国人観光客数の堅調な流入によりサービス輸出も拡大が続いている。さらに、物価安定による実質購買力の押し上げを受けて家計消費も堅調な推移をみせるとともに、世界的なサプライチェーンの見直しの動きを反映した企業部門による設備投資に加え、公共投資の進捗加速の動きを反映して固定資本投資は大幅に拡大しているほか、政府消費も拡大するなど内需も景気底入れの動きを促す一助となっている。分野ごとの生産動向についても、家計消費や観光関連の堅調さを反映してサービス部門の生産は幅広く拡大が確認されているほか、設備投資や公共投資の活発化を受けて建設業の生産は大きく押し上げられている。また、異常気象に伴う生産下振れが続いた農林漁業関連の生産も底打ちするとともに、鉱業部門の生産も堅調な動きをみせる一方、財輸出の堅調さが確認されているにも拘らず製造業の生産は下振れしている。なお、足下の景気が底入れの動きを強める一方、在庫投資の成長率寄与度は前期比年率ベースで2四半期連続のマイナスとなるなど在庫の圧縮が進んでいる様子がうかがえるなど、製造業における減産の動きがその一助となっている可能性が考えられる。

先行きについては、ペートンタン政権が9月末から総額5,000億バーツ(GDP比2.7%)規模のデジタルウォレットを通じた現金給付策の第1弾(対象は約1,450万人)を開始しているほか、中銀も先月の定例会合においてコロナ禍後初の利下げに動いており(注1)、これらの動きが家計消費をはじめとする内需を下支えすることが期待される。他方、米ドル高を受けたバーツ安は輸出競争力を押し上げる一助となったものの、米FRB(連邦準備制度理事会)の利下げ実施を受けて米ドル安の動きが進んだことでバーツ相場は一転して底入れの動きを強めるなど、輸出競争力の低下が懸念される事態に直面した。こうしたこともペートンタン政権が中銀に対して利下げを要求する一因になったと捉えられるほか(注2)、先月末に行われたピチャイ財務相とセタプット中銀総裁との会談においてもバーツ相場に対する『見方』が金融政策の運営方針を巡る焦点となった模様である(注3)。しかし、足下では今月初めに実施された米大統領選において共和党候補のトランプ前大統領が勝利するとともに、同時に実施された連邦上下院選挙において共和党が上下院双方で多数派となる『トリプル・レッド』となるなど、トランプ次期政権による政策運営への懸念を反映して米ドル高の動きが再燃しており、米ドル安を追い風に底入れの動きを強めたバーツ相場は一転して頭打ちの動きを強めている。他方、昨年は世界最大のコメ輸出国であるインドのコメ禁輸を受けた国際価格の上振れの動きの余波を受ける形でタイ国内においてもコメ価格が上昇するなど食料インフレの懸念が高まったものの、インドは9月末にコメ禁輸を解除しており、これを受けて国際価格も下振れするなかでタイ国内のコメ価格も落ち着きを取り戻している。よって、先行きもインフレは落ち着いた推移をみせる可能性があるほか、中銀にとっては一段の利下げを探る余地は生じている一方、仮にバーツ安が一段と進めば輸入インフレの再燃が懸念されるほか、米国のトランプ次期政権の通商政策の行方が外需に悪影響を与えることも予想される。政府(国家経済社会開発評議会(NESDC))は7-9月のGDP統計公表に併せて今年通年の経済成長率見通しを+2.6%と従来見通し(+2.3~2.8%)から変更するとともに、来年の経済成長率を+2.3~3.3%とする見通しを示している。当研究所は7-9月GDPの内容を踏まえて今年の経済成長率を+2.6%、来年は+3.0%と予想する。

注1 10月16日付レポート「タイ中銀がコロナ禍後初の利下げも、先行きも慎重姿勢を維持か」

注2 9月25日付レポート「タイ、金融政策を巡る政府と中銀の対立はいよいよ「第2章」へ」

注3 10月30日付レポート「タイ、財務相と中銀総裁が会談、「バーツ相場の見方」が焦点に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

期待外れに終わった米中首脳会談、「時間軸」が両者の認識の違いに ~中国景気は引き続き供給主導、政策誘導による株価下支えの行方にも不透明感~

アジア経済

西濵 徹

-

インド・4月インフレ率は前年比+3.48%と小幅加速(Asia Weekly) ~先行きはガソリン・軽油価格の変更、食料供給懸念、ルピー安によるインフレ加速に警戒~

アジア経済

西濵 徹

-

米中首脳会談を経て、米中関係は「建設的戦略的安定」へ ~当面は「管理された競争」が続くも、中国が主導権を目指すなかで世界はどう対峙するか~

アジア経済

西濵 徹

-

ペルー大統領選、決選投票を前に高まる経済と政治を巡るリスク ~候補者訴追問題やインフレ圧力の強まりを受け、市場環境は不安定な展開が続くか~

新興国経済

西濵 徹

-

ブラジル・ルラ政権、燃料補助金による価格抑制に舵 ~大統領選を強く意識した政策運営、「産油国」など特殊事情はあるが、持続可能ではない~

新興国経済

西濵 徹

関連テーマのレポート

-

期待外れに終わった米中首脳会談、「時間軸」が両者の認識の違いに ~中国景気は引き続き供給主導、政策誘導による株価下支えの行方にも不透明感~

アジア経済

西濵 徹

-

インドネシア市場の混乱は一段と長引く可能性も ~財政、エネルギー、食料、物価など不安材料山積のなか、市場への見方にも要注意~

アジア経済

西濵 徹

-

フィリピン議会下院、サラ副大統領への弾劾訴追を再び可決 ~実体経済を無視した政局は市場の信認を失墜させるリスクも~

アジア経済

西濵 徹

-

インド・モディ首相、在宅勤務など燃料需要抑制策を呼び掛け ~州議会選での与党勝利を受けて外貨準備防衛に舵、インド市場には「我慢の時期」となるか~

アジア経済

西濵 徹

-

原油高に通貨安が重なり、アジア新興国でインフレ加速(Asia Weekly) ~韓国、台湾、タイで軒並みインフレ加速の動きが確認される~

アジア経済

西濵 徹