- HOME

- レポート一覧

- ビジネス環境レポート

- 【1分解説】消費税の使い道とは?

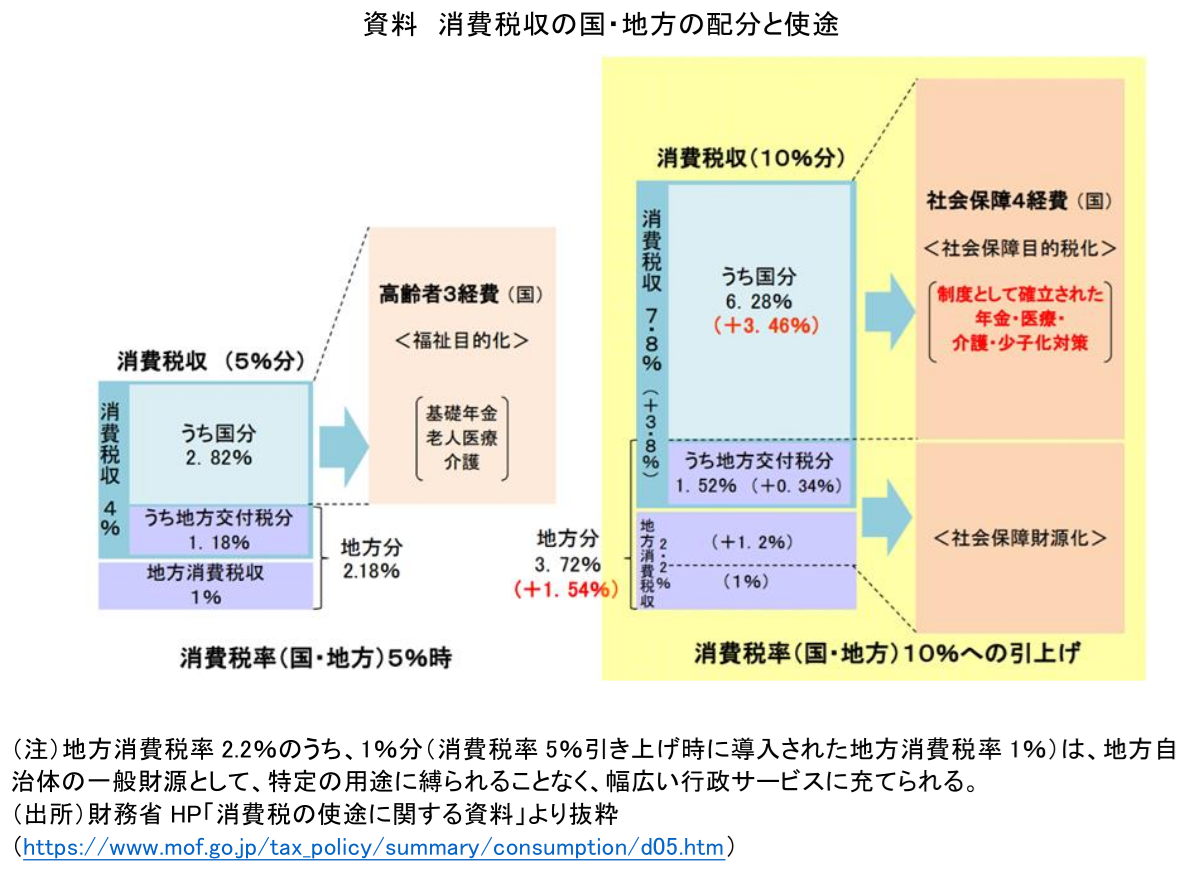

消費税は、主に社会保障を支える安定財源として位置付けられています。歴史的にみると、消費税導入を定めた1988年の税制改革法では、「国民福祉の充実等に必要な歳入構造の安定化に資するため」創設する旨が示されました。1999年度以降は、国の一般会計予算総則において、消費税収(国分)は基礎年金、高齢者医療、介護の「高齢者3経費」に充てることとしています。さらに、2012年の「社会保障・税一体改革」を通じて、2014年度(8%への引き上げ時)からは、地方消費税の一部を除き、年金、医療、介護、子ども・子育て支援の「社会保障4経費」に充てることが、消費税法に明記されました(社会保障目的税化)。

現在の消費税率10%のうち、国分7.8%は国の社会保障4経費に、地方分2.2%は、1%分を除き、各自治体が行う社会保障施策に配分されています(資料)。ただし、少子高齢化に伴い社会保障給付は増え続けており、国・地方の社会保障負担額は消費税収だけでは賄い切れず、他の税収や国債等に依存しているのが実情です。

2026年2月の衆院選では、与野党を問わず、物価高対策として食料品の消費税ゼロや社会保険料の引き下げを公約に掲げる政党が多く見られました。代替財源の確保等が課題となるなか、今後は超党派の「国民会議」における協議の行方が注目されます。

関連レポート

- 「消費税減税の是非論~財源に大穴が開いて大丈夫か?~」(2026年1月)

この解説は2026年2月時点の情報に基づいたものです。

谷口 智明

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 谷口 智明

たにぐち ともあき

-

政策調査部 フェロー

専⾨分野: 財政・社会保障、教育